2019!激光打標(biāo)機(jī)市場(chǎng)前路在何方

近十多年來(lái)國(guó)內(nèi)激光產(chǎn)業(yè)發(fā)展迅猛,行業(yè)競(jìng)爭(zhēng)日趨激烈,在產(chǎn)業(yè)發(fā)展成熟度最高的激光打標(biāo)這一細(xì)分領(lǐng)域,市場(chǎng)競(jìng)爭(zhēng)更是達(dá)到白熱化程度。激光打標(biāo)行業(yè)價(jià)格拼殺、業(yè)績(jī)大跳水、逃離國(guó)內(nèi)市場(chǎng)、轉(zhuǎn)型其他業(yè)務(wù)、企業(yè)興替等景象層出不窮。2019年上半年激光打標(biāo)機(jī)主流企業(yè)紛紛出現(xiàn)業(yè)績(jī)大跳水,但整體市場(chǎng)卻依然保持著穩(wěn)定增長(zhǎng),企業(yè)深陷上半年市場(chǎng)疑云的同時(shí),也在探究在行業(yè)內(nèi)外部多重影響因素交錯(cuò)的背景下,光纖激光打標(biāo)機(jī)市場(chǎng)前路到底在何方?

激光打標(biāo)性能優(yōu)越,光纖激光器在打標(biāo)領(lǐng)域應(yīng)用廣泛

國(guó)內(nèi)激光打標(biāo)行業(yè)發(fā)展至今已超過(guò)50年,是我國(guó)發(fā)展最早、滲透率最高的激光設(shè)備應(yīng)用領(lǐng)域,激光打標(biāo)機(jī)已經(jīng)被廣泛運(yùn)用于光纖通訊、激光空間遠(yuǎn)距通訊、工業(yè)加工、軍事國(guó)防安全、醫(yī)療設(shè)備儀器、大型基礎(chǔ)建設(shè)等領(lǐng)域。

小功率激光器作為激光打標(biāo)機(jī)的核心器件,有CO2激光器、半導(dǎo)體激光器、固體激光器和光纖激光器四大類別。光纖激光器具有轉(zhuǎn)換效率高、體積小、光束質(zhì)量?jī)?yōu)、可靠性高、穩(wěn)定性好、工作壽命長(zhǎng)、易實(shí)現(xiàn)大功率等特點(diǎn)。光纖激光打標(biāo)機(jī)憑借其耗電量超低、壽命長(zhǎng)、無(wú)耗材使用、操作簡(jiǎn)單、打標(biāo)效果永久不脫落等優(yōu)點(diǎn),成為替代氣動(dòng)打標(biāo)、噴墨打印、化學(xué)腐蝕、電火花加工、機(jī)械沖壓等傳統(tǒng)標(biāo)記工藝的新產(chǎn)品。

圖表 1激光產(chǎn)業(yè)鏈?zhǔn)疽鈭D

資料來(lái)源:創(chuàng)鑫激光招股說(shuō)明書、OFweek產(chǎn)業(yè)研究院

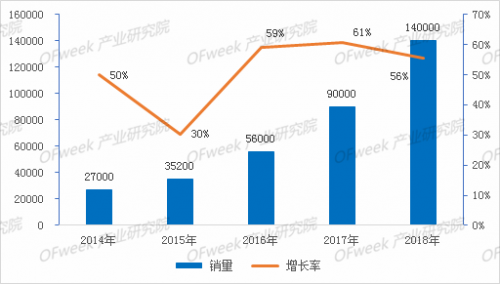

光纖激光打標(biāo)機(jī)市場(chǎng)多年持續(xù)高速增長(zhǎng)

光纖激光打標(biāo)機(jī)是激光設(shè)備領(lǐng)域發(fā)展最成熟、行業(yè)進(jìn)入門檻最低、終端應(yīng)用最廣泛的行業(yè)。近5年來(lái),除2015年外,光纖激光打標(biāo)機(jī)出貨量增速均保持在50%以上,2018年銷量已經(jīng)達(dá)到14萬(wàn)臺(tái),年復(fù)合增長(zhǎng)率超過(guò)40%。

圖表 2 2014-2018年中國(guó)光纖打標(biāo)機(jī)銷量及增速(單位:臺(tái))

數(shù)據(jù)來(lái)源: OFweek產(chǎn)業(yè)研究院

光纖激光打標(biāo)機(jī)市場(chǎng)高速增長(zhǎng)背后的驅(qū)動(dòng)力主要有以下幾點(diǎn):(1)我國(guó)工業(yè)自動(dòng)化快速發(fā)展,對(duì)工業(yè)加工質(zhì)量要求不斷提升,激光打標(biāo)設(shè)備需求旺盛;(2)光纖激光打標(biāo)機(jī)憑借其壽命、能耗、加工效果、能滿足特殊應(yīng)用等多方面的優(yōu)勢(shì),替代傳統(tǒng)標(biāo)記工藝,市場(chǎng)應(yīng)用快速拓寬。(3)光纖激光打標(biāo)機(jī)與半導(dǎo)體激光打標(biāo)機(jī)、CO2激光打標(biāo)機(jī)、綠光/紫外激光打標(biāo)機(jī)相比,具有應(yīng)用領(lǐng)域更廣、操作便捷、高精度等優(yōu)勢(shì),正在逐漸蠶食固體和二氧化碳激光器的市場(chǎng)份額。(4)技術(shù)進(jìn)步降低光纖激光打標(biāo)機(jī)市場(chǎng)進(jìn)入門檻,大量企業(yè)涌入加劇行業(yè)競(jìng)爭(zhēng),進(jìn)而加速推動(dòng)價(jià)格下降、技術(shù)優(yōu)化、產(chǎn)品升級(jí)換代,提升成熟市場(chǎng)的使用滲透率,同時(shí)新產(chǎn)品及新應(yīng)用也被進(jìn)一步挖掘。

2019年上半年光纖激光打標(biāo)機(jī)市場(chǎng)出現(xiàn)首次下滑

OFweek產(chǎn)業(yè)研究院持續(xù)關(guān)注激光打標(biāo)市場(chǎng),對(duì)行業(yè)內(nèi)30多家光纖激光打標(biāo)機(jī)企業(yè)進(jìn)行了全方位的調(diào)研并統(tǒng)計(jì)了我國(guó)光纖激光打標(biāo)機(jī)上半年發(fā)展情況。據(jù)OFweek產(chǎn)業(yè)研究院數(shù)據(jù)顯示,受市場(chǎng)競(jìng)爭(zhēng)加劇以及3C電子消費(fèi)、汽車等行業(yè)需求不振和中美貿(mào)易關(guān)系影響,2019年上半年我國(guó)光纖打標(biāo)機(jī)銷量為6萬(wàn)臺(tái)左右,首次出現(xiàn)同比下降,大族、華工等主流激光設(shè)備企業(yè)銷量同比出現(xiàn)跳水式下降。

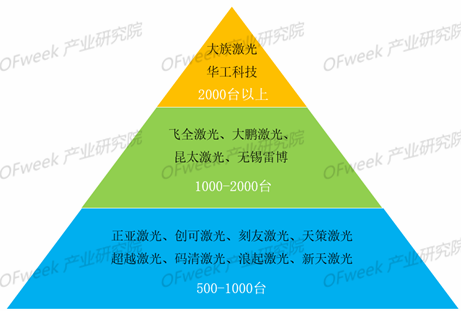

圖表 3 2019年上半年主要光纖激光打標(biāo)機(jī)企業(yè)銷量情況

數(shù)據(jù)來(lái)源:OFweek產(chǎn)業(yè)研究院

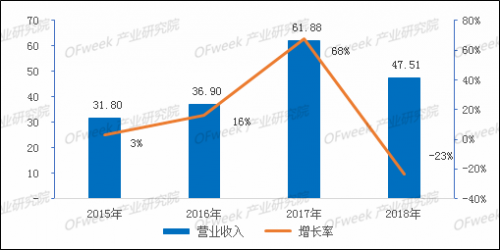

7月12日大族激光發(fā)布半年度業(yè)績(jī)預(yù)告,預(yù)計(jì)上半年公司實(shí)現(xiàn)凈利潤(rùn)3.60億-4.10億元,同比下滑60%-65%,業(yè)績(jī)大幅下跌,作為大族激光主營(yíng)業(yè)務(wù)之一的打標(biāo)機(jī)業(yè)務(wù)也未能幸免。據(jù)大族公開年報(bào)數(shù)據(jù)顯示,自2018年起大族激光小功率激光打標(biāo)、精密焊接、精密切割等業(yè)務(wù)就開始下滑,同比下降幅度達(dá)到23%,2019年上半年受宏觀經(jīng)濟(jì)放緩、蘋果訂單減少、激光打標(biāo)設(shè)備缺乏價(jià)格優(yōu)勢(shì)等多重因素沖擊,大族激光打標(biāo)機(jī)業(yè)務(wù)銷量同比去年下跌超過(guò)50%。華工科技激光打標(biāo)業(yè)務(wù)也出現(xiàn)同樣的下滑趨勢(shì),2019年上半年月出貨量?jī)H為去年的一半不到。

圖表 4 2015-2018年大族激光小功率激光設(shè)備營(yíng)業(yè)收入及增長(zhǎng)情況(單位:億元)

數(shù)據(jù)來(lái)源:大族激光年報(bào)

光纖激光打標(biāo)機(jī)低、中、高端產(chǎn)品價(jià)格全線持續(xù)下降

隨著小功率光纖激光器的技術(shù)不斷成熟,激光器價(jià)格保持多年大幅下降,光纖激光打標(biāo)機(jī)進(jìn)入薄利時(shí)代。目前激光打標(biāo)市場(chǎng)上價(jià)格體系混亂,低價(jià)競(jìng)爭(zhēng)激烈,以20W光纖激光打標(biāo)機(jī)為例,標(biāo)準(zhǔn)打標(biāo)機(jī)設(shè)備價(jià)格在1.5萬(wàn)到8萬(wàn)元不等,非標(biāo)產(chǎn)品價(jià)格在10萬(wàn)到50萬(wàn)元不等。巨大的價(jià)格差異對(duì)光纖激光打標(biāo)機(jī)市場(chǎng)發(fā)展形成了強(qiáng)力沖擊,在低端市場(chǎng)價(jià)格已經(jīng)下降至零界點(diǎn),企業(yè)毛利接近5%,已經(jīng)突破正規(guī)激光打標(biāo)設(shè)備廠商10%-15%毛利的盈利下限;在中高端市場(chǎng),光纖激光打標(biāo)機(jī)價(jià)格也出現(xiàn)持續(xù)下降,每年降幅保持在15%-30%范圍。

競(jìng)爭(zhēng)激烈,設(shè)備企業(yè)紛紛尋求新的發(fā)展出路:多元化經(jīng)營(yíng)OR市場(chǎng)轉(zhuǎn)移

國(guó)內(nèi)激光打標(biāo)機(jī)行業(yè)企業(yè)利潤(rùn)空間的進(jìn)一步壓縮,使得企業(yè)紛紛尋求新的發(fā)展方向,市場(chǎng)上出現(xiàn)了三種轉(zhuǎn)型模式:一是由國(guó)內(nèi)轉(zhuǎn)國(guó)外市場(chǎng);二是布局附加值高的激光切割、激光焊接或激光清洗等市場(chǎng);三是放棄中低端市場(chǎng),專注垂直細(xì)分行業(yè)做定制化市場(chǎng)。國(guó)內(nèi)多數(shù)設(shè)備企業(yè)會(huì)同時(shí)采取第一和第二種轉(zhuǎn)型模式,如邦德、大鵬、金威刻、飛全、昆太等都屬于這種類型企業(yè)。大鵬激光、飛全激光、天弘激光等大力開拓激光切割、焊接等市場(chǎng),銘鐳激光進(jìn)入清洗機(jī)市場(chǎng)。國(guó)外市場(chǎng)轉(zhuǎn)移和產(chǎn)品多元化經(jīng)營(yíng)成為纖激光打標(biāo)機(jī)企業(yè)共同的發(fā)展路徑。而正業(yè)科技、鐳射奧等企業(yè)專注于布局PCB二維碼打標(biāo)、微電子和薄膜打標(biāo)等細(xì)分市場(chǎng),走高端產(chǎn)品路線。

圖表5: 光纖打標(biāo)機(jī)產(chǎn)品多元化經(jīng)營(yíng)

數(shù)據(jù)來(lái)源:公開資料、OFweek產(chǎn)業(yè)研究院

2019下半年光纖激光打標(biāo)機(jī)企業(yè)將前路何方?

從競(jìng)爭(zhēng)激烈程度來(lái)看,光纖激光打標(biāo)機(jī)市場(chǎng)似乎已經(jīng)變成一片紅海,價(jià)格戰(zhàn)持續(xù)打了多年,行業(yè)利潤(rùn)空間持續(xù)拉低。但是從終端市場(chǎng)整體需求來(lái)看,隨著光纖激光打標(biāo)機(jī)應(yīng)用領(lǐng)域的逐步拓展,加之脈沖激光器和光柵光纖等零部件國(guó)產(chǎn)化率提升,打標(biāo)機(jī)成本持續(xù)降低,光纖激光打標(biāo)機(jī)市場(chǎng)需求獲得更大的激發(fā)和釋放,上游光纖激光器整體出貨量和下游光纖激光打標(biāo)設(shè)備市場(chǎng)將保持在不斷增長(zhǎng)。

2019年下半年,上游脈沖激光器價(jià)格將普遍性的進(jìn)一步下調(diào),在廣闊的行業(yè)發(fā)展前景驅(qū)動(dòng)下,光纖激光打標(biāo)機(jī)企業(yè)將在競(jìng)爭(zhēng)中優(yōu)勝劣汰,產(chǎn)業(yè)發(fā)展順利過(guò)渡產(chǎn)業(yè)結(jié)構(gòu)調(diào)整期,產(chǎn)品價(jià)格將逐步回歸梯次分明的合理價(jià)位。

在終端需求方面,隨著5G通信產(chǎn)業(yè)發(fā)展和汽車“國(guó)六”快速實(shí)施,我國(guó)消費(fèi)電子、物聯(lián)網(wǎng)、家居、汽車產(chǎn)業(yè)對(duì)光纖激光打標(biāo)機(jī)需求將會(huì)進(jìn)一步釋放,光纖激光打標(biāo)機(jī)在各行業(yè)滲透率將進(jìn)一步提高,市場(chǎng)需求驅(qū)動(dòng)力依然強(qiáng)勁。預(yù)計(jì)2019年下半年光纖激光打標(biāo)機(jī)市場(chǎng)將會(huì)柳暗花明,光纖激光打標(biāo)機(jī)市場(chǎng)整體出貨量將會(huì)進(jìn)一步增長(zhǎng)。

而面對(duì)巨大的市場(chǎng)前景和競(jìng)爭(zhēng)壓力并存的光纖激光打標(biāo)機(jī)市場(chǎng),越來(lái)越多的競(jìng)爭(zhēng)者進(jìn)入激光打標(biāo)機(jī)市場(chǎng),企業(yè)想成為最后的贏家,必須加強(qiáng)自身綜合競(jìng)爭(zhēng)力,不斷提升產(chǎn)品附加值、售后服務(wù)能力和企業(yè)核心競(jìng)爭(zhēng)力;加快企業(yè)向智能制造設(shè)備集成商轉(zhuǎn)變;推動(dòng)企業(yè)打標(biāo)、切割、焊接產(chǎn)品多元化業(yè)務(wù);順應(yīng)市場(chǎng)向三、四線城市渠道下沉的趨勢(shì),加強(qiáng)市場(chǎng)開拓能力,進(jìn)一步推動(dòng)企業(yè)邁向新的臺(tái)階。

本文內(nèi)容選自O(shè)Fweek產(chǎn)業(yè)研究院發(fā)布的《2019-2023年全球激光打標(biāo)機(jī)市場(chǎng)分析及前景預(yù)測(cè)報(bào)告》,如需了解更多市場(chǎng)詳細(xì)內(nèi)容,詳見完整版報(bào)告: