激光器市場最為動蕩的時代

全球經(jīng)濟在2019年經(jīng)歷了十年來最低增長,全球經(jīng)濟增長放緩至2.3%。全球激光器也在經(jīng)歷2017年高速增長之后,2018年、2019年市場增速持續(xù)放緩,2019年全球四大上市激光器龍頭企業(yè)業(yè)績?nèi)肯禄?/span>

2019年IPG實現(xiàn)營收13.146億美元,同比下降10%;

2019年通快激光技術部門的收入為13.8億歐元,同比下降2.13%;

2019年相干銷售額達14.31億美元,同比下降24.8%;

2019年大族激光營業(yè)收入95.63億元,同比下降13.30%。

雖然2019年材料加工激光器市場大幅下滑,但是傳感器、醫(yī)療、軍事、光刻機等市場卻迎來快速發(fā)展時刻。在全球廠商渴望2020年5G帶來新的市場增量時,“黑天鵝”全球COVID-19大流行病卻重創(chuàng)了全球經(jīng)濟,COVID-19疫情在中國、亞太、歐洲,美國、南美迅速蔓延開來,全球疫情愈演愈烈,截止6月5日,全球COVID-19累計確診人數(shù)達到672萬了,死亡人數(shù)達到39.36萬人,2020年無疑將成為全球激光器市場最為動蕩、最為艱難的一年。

2019年全球激光器市場回顧

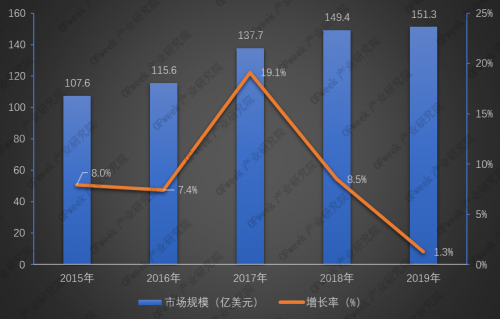

2019年汽車、消費電子等激光器下游主要應用領域面臨行業(yè)周期性調(diào)整。在汽車市場,從主力國家代表的世界銷量看,2018年的世界汽車銷量下降1%,自2010年以來首次陷入年度負增長,而2019年的全球汽車銷量9032萬臺,同比下降3%。在消費電子大市場,根據(jù)國際數(shù)據(jù)公司 IDC (Worldwide Quarterly Mobile Phone Tracker)的數(shù)據(jù)報告,2019年全球智能手機出貨量為13.71億部,同比下降2.3%。隨著下游汽車、消費電子等行業(yè)對激光器設備需求進一步減少,導致全球激光器市場,激光設備市場競爭激烈,2019年全球激光器市場的市場規(guī)模達到約為151.3億美元,同比增長率為1.3%,相比之下,2018年的增長率為8.5%,2017年的增長數(shù)字為19.1%。

2015-2019年全球激光器市場規(guī)模及增長情況

數(shù)據(jù)來源:Strategies Unlimited、OFweek產(chǎn)業(yè)研究院

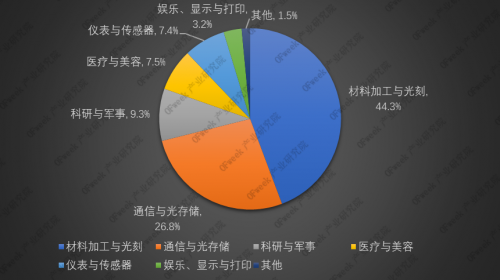

材料加工與光刻、通信與存儲,仍然是全球激光主要應用市場,2019年激光器在材料加工與光刻應用市場占比為44.3%,通信和存儲是第二大應用市場,達到26.8%,其次是科研和軍事領域、醫(yī)療和美容領域、儀表與傳感器,分別是9.3%、7.5%和7.4%。

2019年全球激光器市場應用結(jié)構(gòu)

數(shù)據(jù)來源:Strategies Unlimited、OFweek產(chǎn)業(yè)研究院

材料加工與光刻:

2019年,由于材料加工下游市場需求下降、工業(yè)激光器市場競爭加劇,以及以中國為主體的激光器平均價格下降超過20%,同時中美貿(mào)易和關稅摩擦,也影響了部分企業(yè)對激光設備正常采購規(guī)劃,導致2019年激光器在材料加工市場應用占比有所下降。

2019年是光刻市場快速發(fā)展的一年,以移動芯片、存儲芯片、人工智能芯片、通信芯片為主的半導體市場加大了對光刻機市場需求。2019年全球最大的光刻機廠商ASML營收達到118.2億歐元,同比增長了8%,全年EUV光刻機訂單量達到了62億歐元,總計出貨了26臺EUV光刻機,比2018年的18臺有了明顯增長,使得EUV光刻機的營收占比也從23%提升到了31%。通快集團主要為ASML提供光刻機所用激光器,這些激光器被集成到光刻機系統(tǒng)中,利用極紫外線輻射來刻蝕芯片,2019年通快該業(yè)務的銷售收入從18年的2.6億歐元增長到19年的3.9億歐元,增長了48%。

通信與光存儲:

在通信應用市場,2017年和2018年,大多數(shù)4G蜂窩網(wǎng)絡部署已經(jīng)完成,2019年5G仍處于建設元年,市場需求相對較小,導致來自通信市場的激光器收入下降。在光存儲市場,激光器的應用前景繼續(xù)暗淡,DVD、CD和藍光媒體的銷售額繼續(xù)下降,更多基于云計算和流媒體的解決方案正在取代對大容量本地存儲的需求。

科研與軍事:

2019年,全球科研用激光器支出略有增長。雖然美國政府減少了科研用激光器的支出,但是中國政府在這一領域的支出增加,抵消了美國支出的減少。歐洲市場盡管經(jīng)濟放緩,但2019年科研用激光器的支出與上年基本持平。2019年全球軍費總支出達到了1.92萬美元之多,較去年增長了3.6%,既創(chuàng)下10年來軍費新高,這是由于大國之間的競爭加劇,諸如核動力航母、衛(wèi)星武器、高超音速武器、定向能激光武器等新的軍事技術快速發(fā)展以及從烏克蘭、敘利亞到利比亞等地持續(xù)不斷的戰(zhàn)爭也刺激著人們的神經(jīng)。2019年11月,美國陸軍快速能力與關鍵技術辦公室(RCCTO)贊助了由國防部長辦公室(OSD)頒發(fā)的高能激光縮放比例計劃(HELSI)合同,并完成了支持IFPC-HEL的關鍵設計工作。11月25日,洛克希德·馬丁公司和Aculight公司獲得了OSD HELSI合同,以支持演示獨立的300kW級HEL系統(tǒng)。該公司是參加OSD領導的倡議的三大高能激光器生產(chǎn)商之一,該倡議旨在在22財年開發(fā)和實驗室測試300 kW級激光器,激光武器在軍事市場應用在大規(guī)模增加。

醫(yī)學與美學:

醫(yī)療與美容市場包括所有用于眼科(包括屈光手術和光凝固術)、外科、牙科、治療、皮膚、脫毛和其他美容應用的激光器。目前全球人口老齡化趨勢明顯,各國在醫(yī)療領域投入也越來越高,醫(yī)療與美容激光器市場在連續(xù)幾年實現(xiàn)超過10%的收入增長后,2019年該市場有所放緩,收入增長放緩至6.7%,當然這在2019年仍然是一個非常可觀的增長幅度,這一細分市場的收入主要來自四大應用領域:牙科、美容、眼科和外科。

儀表與傳感器:

激光雷達是儀表與傳感器市場快速增長的一個領域,全球激光雷達市場在2019年的規(guī)模為8.44億美元,同比增長超過30%。激光雷達不僅能用于自動駕駛車輛,而且也開始用于商用汽車(如奧迪A8)、地理測繪、無人機導航和建筑施工等諸多領域。激光雷達的價格正在迅速下降,這使得該技術有望應用到更多領域。

2020年全球激光器市場預測

不久之前,國際貨幣基金組織(IMF)在官網(wǎng)發(fā)布2020年4月《世界經(jīng)濟展望》報告,稱新冠疫情將嚴重影響全球所有地區(qū)的經(jīng)濟增長。IMF對世界各國和經(jīng)濟體2020年的GDP增長率做出了最新預測,其中,美國為-5.9%、歐元區(qū)為-7.5%、中國為1.2%、印度為1.9%。2020年冠狀病毒(Covid-19)預計將影響全球主要經(jīng)濟體,企業(yè)停工,物流/供應鏈停滯、全球貿(mào)易將深受打擊。

整體上看,全球經(jīng)濟調(diào)整期必然會導致經(jīng)濟增長動能不斷減弱,制造業(yè)及投資領域的復蘇遭遇瓶頸,企業(yè)和家庭繼續(xù)抑制長期支出,投資和耐用消費品需求持續(xù)低迷,國際貿(mào)易增長受到打壓,主要經(jīng)濟體面臨的內(nèi)部和外部需求均呈疲軟態(tài)勢,全球激光器整體市場需求也將受到影響。

2020年第一季度中國主要激光器企業(yè)營業(yè)收入深受疫情影響,2020年一季度受新冠肺炎疫情影響,銳科激光營收同比下降66.05%,為1.35億元;大族激光營業(yè)收入15.10億元,同比下降28.96%。2020年第二季度海外疫情爆發(fā),IPG、通快、相干等全球激光器廠商生產(chǎn)和供應鏈停滯時間過長,由于供應鏈被限制,導致交付延期,多數(shù)企業(yè)投資規(guī)劃預計將進一步延長,預計2020年全球激光器市場規(guī)模將下降超過10%,市場規(guī)模僅為136億美元。同時,海外疫情仍有諸多不確定性,如果到7月底全球主要國家疫情仍沒有得到控制或冬季受到第二波疫情影響,全球激光器市場必將進一步大幅下滑,我們將在2020年迎來全球激光器最為動蕩的時代。

在全行業(yè)都飽受新冠疫情影響情況下下,中科科信激光技術(天津)有限公司公司一直堅守崗位,為各行業(yè)企業(yè)客戶提供高品質(zhì)激光打標機、激光打碼機、激光刻字機,售后人員堅守7*24小時全天侯服務,不脫崗不斷聯(lián)。